Vĩnh Hoàn - VHC: Cơ hội đầu tư trong dài hạn, Q1/2014 ước lãi sau thuế 40 tỷ

Công ty Chứng khoán Bảo Việt (BVSC) cho biết từ 2015 trở đi, dự án Collagen sẽ bắt đầu đi vào hoạt động và triển vọng đầu ra cũng khá khả quan, dự kiến đóng góp tích cực vào doanh thu và lợi nhuận của CTCP Vĩnh Hoàn (mã VHC - HOSE).

Kết thúc năm 2013, VHC đạt doanh thu thuần 5.095 tỷ đồng, vượt 6,1% kế hoạch và tăng 20,5% so với năm trước. Mỹ và EU vẫn là hai thị trường mang lại giá trị cao nhất với tỷ lệ lần lượt chiếm 50% và 25% tổng giá trị xuất khẩu thủy sản trong năm.

Lợi nhuận sau thuế đạt 158 tỷ đồng, 75% kế hoạch, giảm 24,8% so với kết quả đạt được trong năm 2012 chủ yếu do các khoản chi phí đầu vào và thuế tăng cao. Tính riêng khoản thuế chống bán phá giá phải đóng khi xuất khẩu sản phẩm vào thị trường Mỹ, VHC đã chi khoảng 150 tỷ đồng ứng với mức thuế suất 0.19 USD/kg.

Dự án phát triển vùng nuôi: Đến thời điểm cuối năm 2013, tổng diên tích trại giống và vùng nuôi của VHC là 259.3 ha trong đó 171 ha đạt các tiêu chuẩn quốc tế như ASC, Aqua Gap và Global Gap. Với năng lực vùng nuôi hiện tại, VHC có khả năng tự đáp ứng 60% nhu cầu nguyên liệu, phần còn lại được cung cấp từ các hộ dân bên ngoài.

Thuế chống bán phá giá vào thị trường Mỹ được điều chỉnh giảm và sẽ tác động tốt lên doanh thu của VHC trong quý 3 và quý 4

Ngày 31/03/2014, Bộ Thương mại Hoa Kỳ (DOC) chính thức công bố kết quả cuối cùng của đợt xem xét hành chính lần thứ 9 (POR9) vụ kiện chống bán cá tra tại thị trường Hoa Kỳ áp dụng cho các lô hàng xuất khẩu trong giai đoạn 01/08/2011 – 31/07/2012.

Theo đó mức thuế áp dụng đối với VHC giảm đáng kể từ 0,19 USD/kg (POR8) xuống còn 0,03 USD/kg, là mức thuế thấp nhất trong số các doanh nghiệp xuất khẩu sang Mỹ.

Đây thực sự là một ưu thế dành cho VHC khi giá trị xuất khẩu thủy sản sang Mỹ luôn chiếm tỷ trọng cao nhất trong tổng giá trị xuất khẩu của doanh nghiệp và ưu thế này sẽ được duy trì trong hai năm liên tiếp 2014 và 2015.

Quý I/2014, lợi nhuận sau thuế ước đạt 40 tỷ đồng, giảm 20% so với cùng kỳ. Do quý 2/2014 vẫn còn tồn những lượng hàng xuất khẩu sang Mỹ từ quý 1, cho nên dự kiến đến quý 3 và quý 4 với mức thuế xuất chống bán phá giá mới, doanh thu xuất khẩu sẽ tăng trưởng tốt hơn.

Năm 2014, VHC đặt kế hoạch doanh thu của Công ty mẹ là 4.650 tỷ, và lợi nhuận sau thuế hợp nhất là 200 tỷ đồng trong đó lợi nhuận đến từ Công ty VHC 1 (VHC sở hữu 68% và chuyên về thức ăn thủy sản) khoảng 57 tỷ đồng. Công ty sẽ tiếp tục duy trì xuất khẩu tại thị trường truyền thống EU và gia tăng giá trị xuất khẩu sang thị trường Mỹ nhằm tận dụng mức thuế chống bán phá giá 0,03 USD/kg.

Công ty chưa có nhu cầu phát hành cổ phiếu tăng vốn cho các dự án đầu tư trong những năm tới

Trong năm 2014, VHC tiếp tục đầu tư vào dự án nhà máy Collagen và tăng năng lực chế biến thủy sản.

Trong đó, dự án nhà máy Collagen dự kiến sẽ hoàn thành và chạy thử vào tháng 10/2014. Giá trị giải ngân cho dự án lũy kế đến năm 2014 ước đạt 430 tỷ đồng.

Dự kiến trong năm 2015 nhà máy sẽ hoạt động 30% công suất, sang năm 2016 nhà máy sẽ nâng công suất hoạt động lên 50%. Khi nhà máy đi vào hoạt động, nguồn da cá từ quy trình chế biến cá tra – basa sẽ đáp ứng được 50% - 60% nhu cầu nguyên liệu đầu vào cho nhà máy Collagen.

Đầu ra của nhà máy là sản phẩm Collagen và Gelatine phục vụ cho ngành thực phẩm và dược phẩm.

Theo kế hoạch, 80% sản phẩm đầu ra sẽ được xuất khẩu sang thị trường các nước và 20% sản phẩm còn lại được sử dụng để phục vụ nhu cầu tiêu thụ trong nước.

Với thị trường đầu ra tiềm năng cộng với các ưu đãi về thuế và lãi vay, VHC lạc quan đặt ra mục tiêu có lợi nhuận ngay trong năm đầu tiên hoạt động của dự án.

Về đầu tư tăng năng lực chế biến thủy sản, VHC sẽ tiếp tục đầu tư trang bị thêm máy móc tại các nhà máy hiện hữu nhằm tăng quy mô sản xuất và nâng cao khả năng đáp ứng nhu cầu thị trường. Kế hoạch trong năm 2014, doanh nghiệp sẽ nâng công suất nhà máy chế biến thêm khoảng 10-20% so với 2013.

Hiện tại, với nguồn lợi nhuận giữ lại khoảng 696 tỷ đồng và khả năng tiếp cận được với những nguồn vốn vay ưu đãi, Công ty không có nhu cầu phát hành thêm để đáp ứng nhu cầu đầu tư phát triển trong năm 2014 và để ngỏ về khả năng chia thưởng cổ phiếu trong năm nay.

Cơ hội đầu tư trong dài hạn

Các yếu tố về đầu ra năm nay của VHC được đánh giá khá thuận lợi như thuế chống bán phá giá giảm, giá bán và sản lượng đầu ra đang có xu hướng tăng, do đó mục tiêu kế hoạch 200 tỷ đồng lợi nhuận sau thuế mặc dù tăng 26% so với năm 2013 nhưng BVSC đánh giá đây là mức kế hoạch thận trọng so với khả năng của doanh nghiệp.

Nếu Công ty vẫn giữ nguyên giá bán, sản lượng như năm 2013, chỉ tính riêng phần thuế do giảm thuế chống bán phá giá từ 0,19 USD/kg xuống còn 0,03 USD/kg, VHC đã có thể tiết kiệm được khoảng hơn 120 tỷ đồng chi phí thuế.

BVSC đánh giá cao triển vọng của VHC trong dài hạn. Vấn đề về chất lượng sản phẩm và tính ổn định nguồn nguyên liệu là hai vấn đề trọng tâm của các doanh nghiệp chế biến thủy sản.

Đối với VHC, với một quy trình sản xuất khép kín, thương hiệu có uy tín và ưu thế về thuế chống bán phá giá luôn thấp nhất trong các doanh nghiệp xuất khẩu cá tra của Việt Nam vào thị trường Mỹ đã tạo cho VHC một lợi thế cạnh tranh so với các doanh nghiệp trong ngành.

Ngoài ra từ 2015 trở đi, dự án Collagen sẽ bắt đầu đi vào hoạt động và triển vọng đầu ra cũng khá khả quan, dự kiến đóng góp tích cực vào doanh thu và lợi nhuận của VHC.

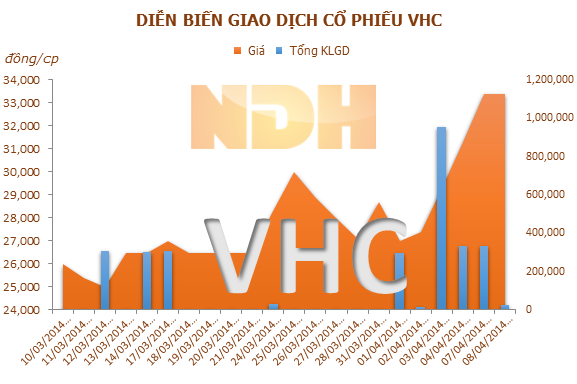

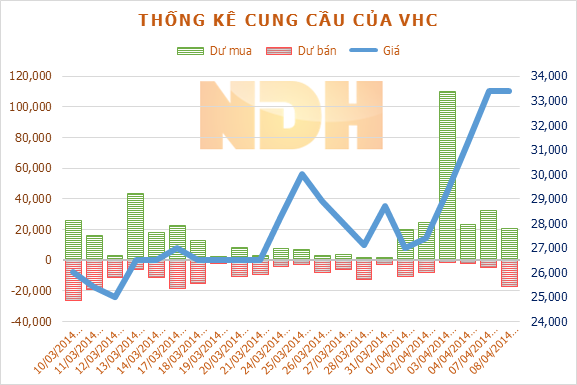

Trong một tháng qua, giá cổ phiếu VHC đóng cửa dao động trong biên độ 25.000 – 33.400 đồng/cp, khối lượng giao dịch bình quân là 127.060 đơn vị, trị giá giao dịch bình quân là 3,5 tỷ đồng/phiên.

Nguồn: NHD, 10/04/2014