Đơn vị: tỷ đồng

Hàng tồn kho của HVG lên đến 5.214 tỷ đồng, bằng 33% tổng tài sản

Lợi nhuận sau thuế hợp nhất quý I niên độ 2015 - 2016 đạt 58,83 tỷ đồng, trong khi cùng kỳ năm trước công ty báo lỗ 25 tỷ đồng.

Công ty Cổ phần Hùng Vương (Mã: HVG - HoSE) vừa công bố Báo cáo tài chính quý I niên độ tài chính 2015 - 2016.

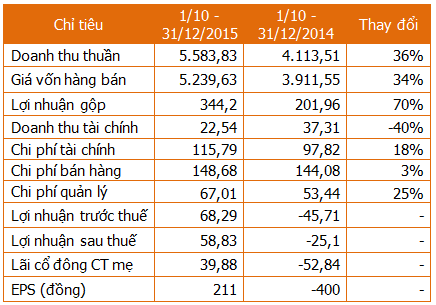

Doanh thu thuần đạt 5.583,83 tỷ đồng, tăng 36% so với cùng kỳ năm trước. Trong cơ cấu doanh thu, doanh thu xuất khẩu thuần chiếm tỷ trọng cao nhất (32%), đạt 1.784,6 tỷ đồng.

Doanh thu từ nuôi trồng, chế biến thủy sản quý này có tăng trưởng vượt trội, từ 168,6 tỷ đồng cùng kỳ năm trước lên 1.425 tỷ đồng, tương đương tăng 8,45 lần. Tuy nhiên, mảng doanh thu từ nguyên liệu thức ăn chăn nuôi lại giảm gần một nửa, từ 1.486 tỷ đồng xuống còn 765 tỷ đồng.

Lợi nhuận gộp quý này tăng 70% so với cùng kỳ quý trước, khiến hệ số lợi nhuận gộp/doanh thu thuần quý này đạt 6,2% (cùng kỳ năm trước 5%).

Lợi nhuận sau thuế hợp nhất quý đạt 58,83 tỷ đồng, trong khi cùng kỳ năm trước công ty lỗ 25 tỷ đồng. LNST cổ đông công ty mẹ là 39,88 tỷ đồng. EPS tương ứng 211 đồng.

Tính đến cuối kỳ, tổng tài sản của Hùng Vương đạt 15.754,7 tỷ đồng, tăng 9% so với đầu kỳ. Tiền mặt hiện có là 957 tỷ đồng, cao hơn 273 tỷ đồng so với đầu kỳ. Về hàng tồn kho, hiện tại công ty tồn kho 5.214 tỷ đồng, bằng 33% tổng tài sản.

Tổng nợ phải trả cuối kỳ là 12.538 tỷ đồng, trong đó chủ yếu là nợ ngắn hạn. HVG đang có khoảng 8.000 tỷ đồng vay và nợ thuê tài chính ngắn hạn.

Lợi nhuận sau thuế chưa phân phối cuối kỳ là 639 tỷ đồng trên vốn điều lệ 1.892 tỷ đồng.

Mới đây, vào ngày 29/1, HVG cũng tổ chức ĐHCĐ thường niên 2016, trong đó đặt kế hoạch trọng tâm năm 2016 là đầu tư mảng thức ăn chăn nuôi tại hai nhà máy Sadec và Lai Vung. Về dài hạn, Công ty dự kiến tập trung chiến lược đầu tư khép kín từ khâu con giống đến đầu ra cuối cùng trong vòng 5 năm tới.

Nguồn: Người Đồng Hành, 19/02/2016