Kết quả sơ bộ POR20 thể hiện xu hướng mới trong cách tiếp cận của DOC.

Từ POR20 nhìn lại ma trận Phòng vệ Thương mại của Hoa Kỳ đối với ngành tôm Việt Nam

Suốt hai thập kỷ qua, ngành tôm Việt Nam đã bền bỉ vượt qua hàng loạt rào cản từ thị trường Hoa Kỳ. Tuy nhiên, với những diễn biến mới từ kỳ rà soát POR20 và thuế chống trợ cấp (CVD - Countervailing Duties), các doanh nghiệp xuất khẩu thủy sản đang phải đối mặt với một ma trận pháp lý phức tạp và khắc nghiệt hơn bao giờ hết.

Bối cảnh pháp lý và lịch sử tranh chấp thương mại thủy sản Việt Nam - Hoa Kỳ

Hệ thống phòng vệ thương mại của Hoa Kỳ đối với tôm nhập khẩu từ Việt Nam được vận hành dựa trên Đạo luật Thuế quan năm 1930. Kể từ năm 2005, Bộ Thương mại Hoa Kỳ (DOC) đã thực hiện các kỳ rà soát hành chính hàng năm để xác định biên độ bán phá giá. Do Việt Nam chưa được công nhận là nền kinh tế thị trường (NME - Non Market Economy), DOC không sử dụng chi phí sản xuất thực tế tại Việt Nam mà áp dụng số liệu từ một quốc gia thứ ba có trình độ phát triển kinh tế tương đương để làm căn cứ tính toán giá trị thông thường.

Việc lựa chọn quốc gia thay thế mang tính quyết định đến mức thuế suất cuối cùng. Trong các kỳ rà soát gần đây, danh sách các quốc gia thay thế tiềm năng thường bao gồm Indonesia, Ấn Độ và Ecuador. Sự khác biệt trong cấu trúc chi phí thức ăn, con giống và năng lượng giữa Việt Nam và quốc gia thay thế thường dẫn đến các biên độ phá giá không phản ánh chính xác hiệu quả vận hành thực tế của doanh nghiệp nội địa.

Tóm tắt chặng đường phòng vệ thương mại dai dẳng của tôm Việt trên đất Mỹ.

Tóm tắt chặng đường phòng vệ thương mại dai dẳng của tôm Việt trên đất Mỹ.

Giai đoạn 2024-2026 đánh dấu sự thay đổi trong cách tiếp cận của phía Hoa Kỳ khi tăng cường kiểm soát tính tương thích của dữ liệu. Các doanh nghiệp xuất khẩu không chỉ đối mặt với rào cản thuế quan mà còn phải đáp ứng hệ thống báo cáo kỹ thuật phức tạp. Việc không cung cấp đầy đủ bằng chứng về nguồn gốc nguyên liệu hoặc chi tiết chi phí đầu vào có thể dẫn đến việc bị áp dụng các mức thuế suất trừng phạt dựa trên các dữ liệu sẵn có bất lợi (AFA - Adverse Facts Available).

Phân tích về Kỳ rà soát Hành chính lần thứ 20 (POR20)

Kỳ rà soát hành chính lần thứ 20 (POR20) bao gồm các lô hàng tôm nhập khẩu vào Hoa Kỳ trong giai đoạn từ ngày 1/2/2024 đến ngày 31/1/2025. Kết luận sơ bộ ban hành ngày 8/5/2026 đã cho thấy một xu hướng mới trong cách tiếp cận của DOC: Tập trung vào các chi tiết kỹ thuật siêu nhỏ trong quy trình sản xuất.

Trong POR20, có 29 doanh nghiệp Việt Nam đã nộp hồ sơ xin hưởng thuế suất riêng rẽ và được DOC chấp thuận. DOC đã lựa chọn hai doanh nghiệp làm bị đơn bắt buộc để tiến hành kiểm tra chi tiết. Kết quả sơ bộ xác định mức thuế đối với hai bị đơn này lần lượt là 6,76% và 10,76%. Một chi tiết kỹ thuật đáng chú ý là một trong hai doanh nghiệp bị áp mức thuế cao hơn do lỗi không cung cấp đầy đủ mô tả cho một số loại hóa chất đầu vào. Việc thiếu sót này khiến DOC không thể đối chiếu các hóa chất đó với các giá trị thay thế tương ứng, dẫn đến việc áp dụng dữ liệu sẵn có bất lợi (AFA) cho một phần chi phí sản xuất.

Phân loại doanh nghiệp (POR20 Sơ bộ) | Số lượng doanh nghiệp | Mức thuế dự kiến |

Bị đơn bắt buộc 1 Công ty Cổ phần Thực phẩm Sao Ta (Fimex VN) | 1 | 6,76% |

Bị đơn bắt buộc 2 Công ty Cổ phần Thủy sản Sóc Trăng (STAPIMEX). | 1 | 10,76% |

Doanh nghiệp hưởng thuế suất riêng rẽ (không bị kiểm tra) | 27 | 7,56% |

Doanh nghiệp không đủ điều kiện thuế riêng rẽ | 132 | 25,76% |

Doanh nghiệp được hủy rà soát (không có lô hàng) | 8 | 0% |

Dữ liệu tổng hợp từ các nguồn Bộ Thương mại Hoa Kỳ (DOC), Cục Phòng vệ thương mại – Bộ Công Thương và Hiệp hội Chế biến và Xuất khẩu Thủy sản Việt Nam - VASEP

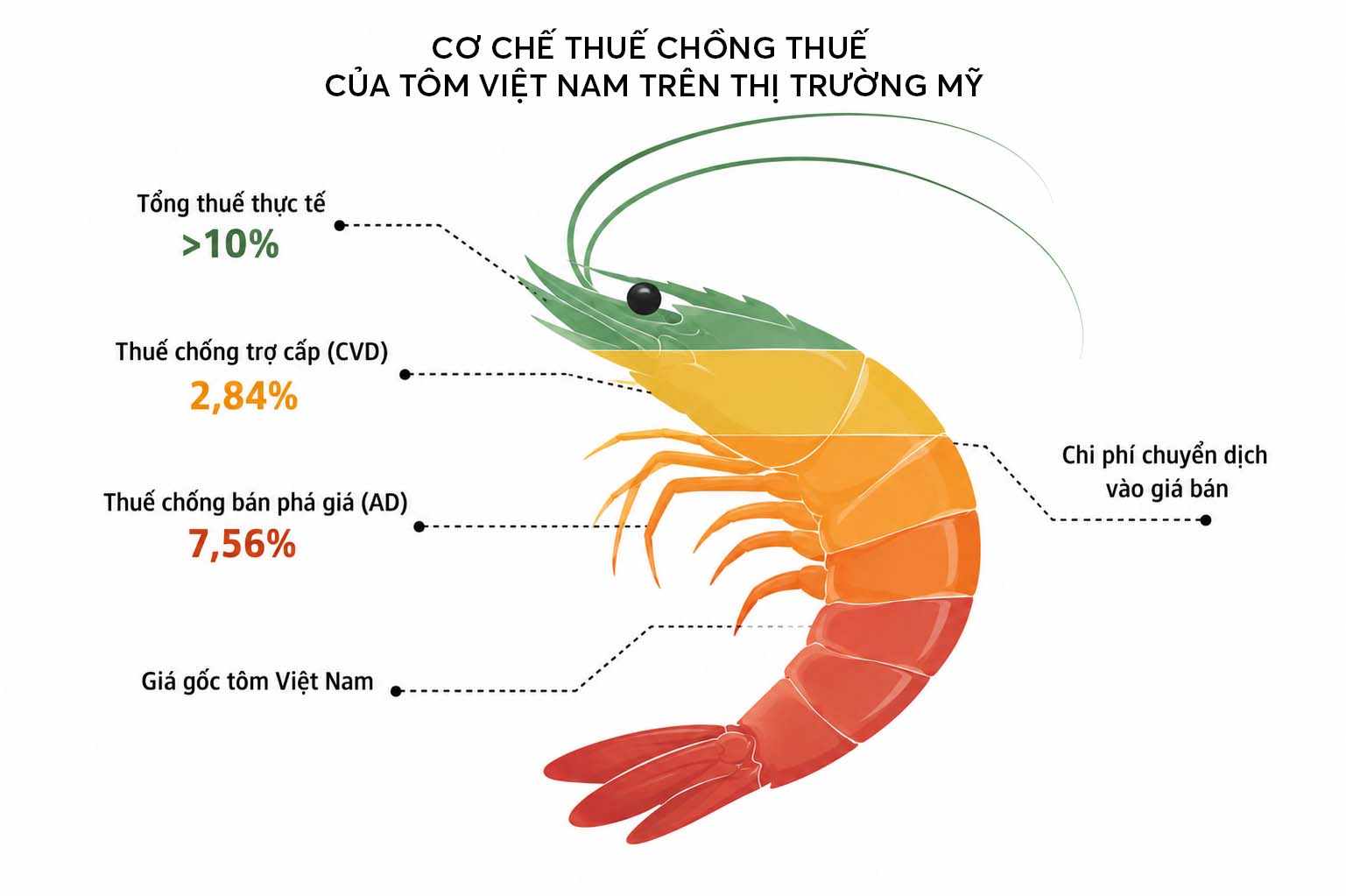

Mức thuế bình quân gia quyền cho 27 doanh nghiệp còn lại được ấn định ở mức 7,56%. Mặc dù con số này cao hơn mức 4,58% của POR19, nhưng nó vẫn nằm trong ngưỡng có thể chấp nhận được đối với các dòng sản phẩm tôm chế biến sâu của Việt Nam. Dự kiến kết luận cuối cùng của POR20 sẽ được ban hành vào khoảng tháng 11/2026.

Đối chiếu biến động thuế giữa POR19 và POR20

Kết quả cuối cùng của POR19 (giai đoạn rà soát 2023-2024) từng ghi nhận mức thuế 4,58%, giảm đáng kể so với mức sơ bộ ban đầu là 35,29%. Sự điều chỉnh này là kết quả của quá trình phản biện pháp lý và bổ sung chứng cứ thành công trong giai đoạn thẩm tra thực địa. Việc mức thuế dự kiến tại POR20 tăng lên 7,56% cho thấy một chu kỳ thắt chặt mới từ phía DOC, yêu cầu các doanh nghiệp phải chuẩn bị các kịch bản dự phòng cho giai đoạn chốt thuế cuối cùng.

Mức thuế 7,56% tại POR20 vẫn nằm trong ngưỡng kiểm soát đối với các sản phẩm tôm chế biến sâu có giá trị gia tăng cao. Việt Nam hiện giữ thị phần đáng kể trong phân khúc tôm tẩm bột và tôm chín. Tuy nhiên, nếu mức thuế cuối cùng không được kéo giảm xuống dưới ngưỡng 5%, lợi thế giá của các dòng tôm sơ chế sẽ bị suy giảm đáng kể so với các quốc gia có mức thuế gần bằng 0%.

Các dòng tôm sơ chế vốn là ưu thế của Việt Nam cũng sẽ giảm sức cạnh tranh nếu bị áp thuế cao.

Các dòng tôm sơ chế vốn là ưu thế của Việt Nam cũng sẽ giảm sức cạnh tranh nếu bị áp thuế cao.

Sự biến động giữa các kỳ rà soát tạo ra rào cản trong việc lập kế hoạch tài chính dài hạn cho các nhà nhập khẩu Hoa Kỳ. Khi mức thuế sơ bộ được công bố, các nhà nhập khẩu phải thực hiện ký quỹ dựa trên mức thuế mới, điều này trực tiếp làm giảm dòng tiền và tính thanh khoản của các đơn hàng. Khoảng cách giữa kết luận sơ bộ và cuối cùng thường kéo dài từ 4 đến 6 tháng, tạo ra trạng thái bất ổn định cho hoạt động giao thương.

Cơ chế thuế chồng thuế từ điều tra chống trợ cấp (CVD)

Bên cạnh thuế chống bán phá giá (AD - Anti-dumping), ngành tôm Việt Nam bắt đầu chịu tác động từ lệnh áp thuế chống trợ cấp (CVD - Countervailing Duties) kể từ tháng 10/2024. Kết luận cuối cùng xác định mức thuế CVD chung cho phần lớn doanh nghiệp Việt Nam là 2,84%. Đây là kết quả của việc DOC xác định một số chương trình hỗ trợ phát triển nông nghiệp, vốn vay ưu đãi và miễn giảm thuế thu nhập doanh nghiệp là các khoản trợ cấp có thể đối kháng theo luật pháp Hoa Kỳ.

Cơ chế "thuế chồng thuế" xuất hiện khi một lô hàng vừa phải chịu thuế AD vừa chịu thuế CVD. Tổng mức thuế suất thực tế đối với doanh nghiệp xuất khẩu phổ biến ở mức trên 10% (7,56% AD + 2,84% CVD). Sự gia tăng chi phí thuế quan này được chuyển dịch vào giá bán, làm giảm sức hấp dẫn của hàng hóa Việt Nam so với các quốc gia không bị điều tra hoặc có mức trợ cấp không đáng kể (de minimis).

Đáng chú ý, cuộc điều tra CVD không chỉ nhắm vào doanh nghiệp mà còn soi chiếu các chính sách vĩ mô của Chính phủ. Trong vụ điều tra CVD tôm nước ấm đông lạnh từ Việt Nam (POI 2022), việc DOC áp mức thuế hơn 221.82% đối với một số trường hợp "không hợp tác đầy đủ" là một thông điệp về tính minh bạch và hợp tác trong việc phản hồi các bảng câu hỏi điều tra. Để giảm thiểu rủi ro CVD trong tương lai, việc tách bạch giữa các khoản hỗ trợ chung cho nông nghiệp và các ưu đãi đặc thù cho ngành xuất khẩu là yêu cầu cấp thiết về mặt chính sách.

Đáng chú ý, cuộc điều tra CVD không chỉ nhắm vào doanh nghiệp mà còn soi chiếu các chính sách vĩ mô của Chính phủ. Trong vụ điều tra CVD tôm nước ấm đông lạnh từ Việt Nam (POI 2022), việc DOC áp mức thuế hơn 221.82% đối với một số trường hợp "không hợp tác đầy đủ" là một thông điệp về tính minh bạch và hợp tác trong việc phản hồi các bảng câu hỏi điều tra. Để giảm thiểu rủi ro CVD trong tương lai, việc tách bạch giữa các khoản hỗ trợ chung cho nông nghiệp và các ưu đãi đặc thù cho ngành xuất khẩu là yêu cầu cấp thiết về mặt chính sách.

Rủi ro chính sách và dự báo tương lai

Số liệu thống kê quý I/2026 ghi nhận kim ngạch xuất khẩu tôm sang Hoa Kỳ giảm 28,5% so với cùng kỳ năm trước. Sự sụt giảm này trùng khớp với giai đoạn các nhà nhập khẩu thận trọng trước các đề xuất tăng thuế nhập khẩu bổ sung từ 10-20% của chính quyền Hoa Kỳ. Trong kịch bản tiêu cực nhất, nếu các sắc thuế phòng vệ thương mại và thuế nhập khẩu mới được cộng dồn, tổng mức thuế suất có thể đạt ngưỡng 45-50%, tạo ra rào cản thâm nhập thị trường gần như tuyệt đối.

Từ kết quả của POR20 nhìn lại toàn bộ hệ thống phòng vệ thương mại của Hoa Kỳ, có thể rút ra ba bài học cốt yếu cho ngành tôm Việt Nam:

Tính minh bạch: Những sai sót nhỏ trong mô tả kỹ thuật hóa chất dẫn đến mức thuế 10,76% trong POR20 là lời cảnh báo về việc DOC không chấp nhận bất kỳ sự mơ hồ nào trong dữ liệu.

Thích nghi với "Thuế đa tầng": Doanh nghiệp không còn chỉ đối phó với AD, mà phải quản trị rủi ro tổng hợp bao gồm AD, CVD và các loại thuế nhập khẩu bổ sung. Việc duy trì hệ thống chứng từ truy xuất nguồn gốc chặt chẽ là điều kiện sống còn.

Tăng trưởng dựa trên giá trị: Trong bối cảnh chi phí tuân thủ tăng cao, việc cạnh tranh bằng giá thô không còn khả thi. Lối thoát chiến lược nằm ở các sản phẩm giá trị gia tăng cao, minh bạch về lao động và môi trường để giữ chân các khách hàng Mỹ cao cấp.

Đồng thời, việc vận động hành lang thông qua các hiệp hội nghề nghiệp để thúc đẩy tiến trình công nhận quy chế kinh tế thị trường cho Việt Nam là giải pháp gốc rễ. Chỉ khi thoát khỏi trạng thái NME, ngành tôm mới có thể sử dụng các chỉ số chi phí nội địa thực tế, chấm dứt sự lệ thuộc vào các quốc gia thay thế trong việc xác định thuế suất.