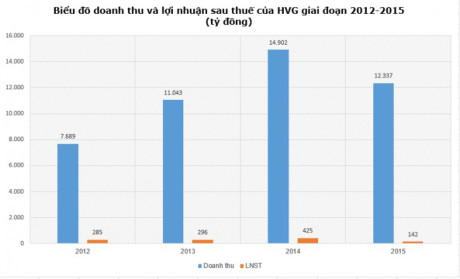

Kết quả kinh doanh của HVG giai đoạn 2012-2015

Thủy sản Hùng Vương đang đuối nước

Trong bối cảnh toàn ngành thủy sản gặp khó, một số doanh nghiệp thủy sản lao đao, CTCP Hùng Vương (mã HVG) cũng khó tránh khỏi tổn thất.

“Choáng” với kết quả kinh doanh của Hùng Vương

Theo Sở Công thương, trong 6 tháng đầu năm, mặc dù hoạt động ngành thủy sản có tăng trưởng nhưng ở mức không đáng kể. Ngoài những khó khăn về nguyên liệu sản xuất, thị trường tiêu thụ của một số doanh nghiệp hải sản bị thu hẹp do sự cạnh tranh cao. Bên cạnh đó, các doanh nghiệp còn gặp khó khăn trong cả nuôi trồng và khai thác thủy sản do hạn hán, xâm nhập mặn ở các tỉnh Đồng bằng sông Cửu Long (ĐBSCL); sự cố môi trường xảy ra ở một số tỉnh, đặc biệt 4 tỉnh ven biển miền Trung.

Đứng trước sự khó khăn của toàn ngành, thủy sản Hùng Vương không tránh khỏi sự mất mát. Vài năm trở lại đây, doanh nghiệp thủy sản này cũng đang rơi vào tình trạng lao đao. Nhìn lại năm 2015, doanh thu và lợi nhuận của Hùng Vương đều không hoàn thành kế hoạch đề ra. Trong đó, lợi nhuận sau thuế công ty mẹ chỉ đạt 159,9 tỷ đồng, giảm đến 54,8% so với năm 2014.

Tính từ đầu năm 2015 đến thời điểm ngày 29/8/2016, chỉ sau hơn một năm giá cổ phiếu của Hùng Vương đã giảm 42%, từ mức 16.975 đồng/cổ phiếu xuống còn 9.800 đồng/cổ phiếu. Như vậy, mức vốn hóa trên thị trường của Hùng Vương đã không cánh mà bay hết 42% từ mức 3.769 tỷ đồng, xuống còn 2.175 tỷ đồng.

Tuy nhiên, theo ý kiến của ông Phan Dũng Khánh, Giám đốc tư vấn đầu tư của Công ty TNHH MTV Chứng khoán Maybank Kim Eng, năm nay, cổ phiếu ngành thủy sản dự báo là khá khó khăn dù các công ty có đưa ra kế hoạch hoành tráng. Bởi, thời điểm này đã vào giữa năm nhưng hầu hết vẫn chưa có tiến triển tốt về giá cổ phiếu lẫn kết quả doanh nghiệp. Tôi cho rằng, dù hết năm 2016 cũng vẫn chưa thay đổi gì nhiều”.

Kết thúc quý 1/2016 (theo báo cáo tài chính của công ty theo niên 1/10/2015 – 31/3/2016), Hùng Vương tiếp tục ngậm ngùi nhìn lợi nhuận sau thuế công ty mẹ giảm đến 96%. Nguyên nhân được ông Dương Ngọc Minh, Chủ tịch HĐQT kiêm Tổng Giám đốc, lý giải do chi phí lãi vay tăng cao đã ảnh hưởng trực tiếp đến lợi nhuận. Thế nhưng, gần đây nhất khi báo cáo tài chính hợp nhất quý 3/2016 (theo niên độ 1/10/2015 -30/6/2016) được công bố, thủy sản Hùng Vương gây bất ngờ với khoản lợi nhuận sau thuế hợp nhất tăng gấp 10 lần so với cùng kỳ và lợi nhuận sau thuế công ty mẹ tăng 17 lần so với cùng kỳ. Nguyên nhân lợi nhuận tăng đột biến là nhờ nhập khẩu 127.000 tấn bã đậu nành và tiêu thụ ngay với giá tốt.

Lợi nhuận làm ra không đủ để chi trả lãi vay

Mặc dù kết quả kinh doanh của Hùng Vương trong quý vừa qua ghi nhận lợi nhuận tăng cao và chi phí tài chính của Công ty có sự giảm nhẹ 17% từ mức 152 tỷ đồng xuống còn 125 tỷ đồng nhưng chi phí lãi vay bất ngờ tăng mạnh đến 19%, chiếm 115 tỷ đồng trong tổng chi phí tài chính.

Tổng nợ phải trả của Hùng Vương vẫn cứ tăng không ngừng nghỉ từ mức 11.138 tỷ đồng lên 12.617 tỷ đồng, tương ứng tăng 13,2%, trong khi vốn chủ sở hữu của Hùng Vương chỉ ở mức 3.490 tỷ đồng. Theo CTCP Chứng khoán Đông Nam Á, các chỉ số khả năng thanh toán của Hùng Vương có xu hướng suy giảm trong giai đoạn 2012-2015 cho thấy rủi to thanh toán ở mức tăng cao. Đối với dòng tiền từ hoạt động kinh doanh, công ty hầu như không có khả năng tài trợ cho các dự án mới bằng nguồn lực bên trong của công ty.

Đối với khoản hàng tồn kho mặc dù đã giảm nhẹ 5,3% so với cùng kỳ nhưng vẫn ở mức cao khoảng 4.529 tỷ đồng. Trong đó, thành phẩm tồn kho chiếm 2.195 tỷ đồng, tăng 8,4% so với cùng kỳ. Hùng Vương cũng trích lập dự phòng giảm giá tồn kho 24,7 tỷ đồng.

Theo CTCP Chứng khoán Phú Hưng, với kết quả kinh doanh 6 tháng đầu năm 2016, Hùng Vương sẽ khó đạt được kế hoạch doanh thu 24.000 tỷ đồng và lợi nhuận trước thuế 500 tỷ đồng. Theo đó, kết quả kinh doanh của Hùng Vương 2 quý cuối năm sẽ kém tích cực do ảnh hưởng của tình trạng xâm nhập mặn và hạn hán ở ĐBSCL. Được biết, Bến Tre là vùng nuôi chính của Hùng Vương, chiếm 60% tổng diện tích cùng nuôi. Thêm vào đó, sự kiện Brexit vừa qua khiến cho châu Âu càng trở nên bất ổn và sự suy giảm kinh tế theo sau có thể ảnh hưởng đến doanh thu ở thị trường này của Hùng Vương. Ước tính, với sự cải thiện về biên lợi nhuận nhưng chi phí lãi vay lớn, doanh thu và lợi nhuận sau thuế của Hùng Vương vẫn chưa thực sự tích cực.

Bên cạnh đó, rủi ro tỷ giá khiến Hùng Vương gặp phải rào cản về thương mại và kỹ thuật ở các nước nhập khẩu. Về rào cản thương mại, Hùng Vương thường xuyên bị đánh thuế chống bán phá giá cao thị trường Mỹ, gây tổn thất khá lớn cho tình hình kinh doanh của công ty này.

Vẫn quyết tâm đầu tư lớn

Công ty chứng khoán Phú Hưng nhận định mặc dù còn nhiều khó khăn nhưng Hùng Vương vẫn có tiềm năng tích cực trong dài hạn, bởi là một trong số ít doanh nghiệp thủy sản xây dựng được chuỗi sản xuất khép kín từ khâu con giống, thức ăn chăn nuôi đến xuất khẩu. Nhờ vậy, Hùng Vương có khả năng tự cung cấp nguyên liệu, giúp Công ty kiểm soát chặt chẽ chất lượng và chi phí hoạt động.

Trong năm 2016, Hùng Vương đã khởi động dự án nuôi heo lên đến hàng ngàn tỷ đồng, với 750 con heo giống Đan Mạch. Được biết, trong dự án này Tập đoàn Danbred của Đan Mạch cung cấp cho Hùng Vương 4.200 con heo giống. Hùng Vương cũng đặt kế hoạch đến đầu năm 2019 sẽ có 100.000-120.000 con heo bố mẹ. Qua đó, Công ty cũng đẩy mạnh mảng thức ăn chăn nuôi khi cho tiến hành khởi công xây dựng nhà máy với diện tích trên 6,8 ha, công suất 500.000 tấn sản phẩm/năm vào tháng 3 vừa qua.

Thế nhưng, việc đầu tư đa ngành vẫn là điều khiến nhiều nhà đầu tư lo ngại, bởi không phải doanh nghiệp nào cũng thành công. Riêng đối với Việt Nam, ngành chăn nuôi vẫn còn manh mún và nhỏ lẻ khó cạnh tranh với các doanh nghiệp đầu tư nước ngoài và các sản phẩm nhập khẩu. Đứng trước tình hình kinh doanh khó khăn, liệu Hùng Vương có tìm ra được hướng đi tốt nhất cho mình?

Nguồn: Báo Mới, 29/08/2016