Tập đoàn Thủy sản Minh Phú.

Thêm 1 năm thuận lợi cho Thủy sản Minh Phú?

Công ty Cổ phần Tập đoàn Thủy sản Minh Phú (UpCom: MPC) sở hữu nhiều lợi thế để hướng đến một kết quả kinh doanh cao trong năm 2018.

Vị thế của Minh Phú

MPC là tập đoàn xuất khẩu tôm lớn nhất thế giới năm 2017, đạt khoảng 698 triệu USD doanh thu xuất khẩu và chiếm 18% tổng sản lượng tôm xuất khẩu của Việt Nam. Minh Phú sở hữu 1 mô hình chuỗi kinh doanh đầy đủ, bao gồm các hoạt động ươm con giống, nuôi, chế biến, xuất khẩu và logistic.

MPC sở hữu 2 nông trại nuôi tôm với tổng diện tích lên tới 900 ha (300 ha ở tỉnh Bà Rịa-Vũng Tàu và 600 ha ở tỉnh Kiên Giang), nhờ vậy MPC có thể tự cung cấp 5% tới 10% tổng nhu cầu nguyên liệu tôm để chế biến. 90%-95% nhu cầu còn lại mua từ các nông trại liên kết của công ty. MPC có 2 nhà máy chế biến ở tỉnh Cà Mau (36.000 tấn/ năm) và tỉnh Hậu Giang (40.000 tấn/ năm). Trong năm 2017, công suất của 2 nhà máy đạt 73% tổng công suất thiết kế.

MPC vừa triển khai công nghệ nuôi mới và sẽ áp dụng những kỹ thuật này trên diện rộng cho các trại nuôi trong năm 2018. Công nghệ mới sử dụng “công nghệ 3 sạch” bao gồm công nghệ semi-Biofloc, Biofloc và Synbiotic. Nhờ công nghệ này, năng suất nuôi có thể tăng lên 3-5 vụ/ năm (so với 2 vụ hiện nay) và giảm chi phí sản xuất nông nghiệp nhờ lợi thế về quy mô. Vì vậy, chi phí nuôi trồng của MPC sẽ bằng hoặc thấp hơn 10%-20% so với các nông trại khi áp dụng công nghệ mới hoàn toàn (chi phí của các nông trại từng thấp hơn công ty nhờ áp dụng công nghệ này sớm hơn)

Trong khi các công ty khác chịu thuế chống bán phá giá lên đến 25,39% vào thị trường Mỹ, MPC được ưu đãi mức thuế chống phá giá dài hạn là 0% đối với tôm xuất khẩu tới thị trường Mỹ, nhờ thắng kiện với WTO năm 2016. Điều này giúp biên lợi nhuận của Công ty tốt hơn, so với mức tỷ suất lợi nhuận gộp của các công ty tôm khác, khoảng 8-10%.

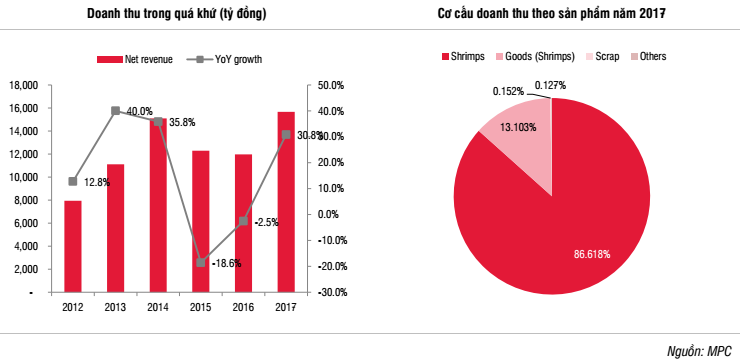

Trong giai đoạn từ năm 2012-2017, CAGR của MPC khả quan ở mức 15% đối với doanh thu thuần. Xuất khẩu tôm chiếm hơn 99% tổng doanh thu. Do đó, CARG về sản lương XK tôm là 14% và CARG giá bán TB là 1,4% giúp công ty đạt CARG doanh thu xuất khẩu đáng khích lệ là 15%, giúp tăng trưởng doanh thu tích cực từ 2012-2017. Về cơ cấu xuất khẩu tôm 2017, sản phẩm GTGT chiếm gần 42% tổng xuất khẩu, sản phẩm truyền thống chiếm 58% như tôm sống lột vỏ và bỏ đuôi đông lạnh. Theo công ty, tỷ suất lợi nhuận gộp sản phẩm GTGT ở mức khá cao 13-15%, trong khi sản phẩm tôm sống đông lạnh có tỷ suất lợi nhuận gộp khoảng 5-7%. Do đó, MPC có khả năng cạnh tranh cao trong thị trường quốc tế nhờ tỷ trọng lớn của các sản phẩm giá trị gia tăng, được các nhà nhập khẩu ưa chuộng. Đối thủ chính là những nhà xuất khẩu Ấn độ và Ecuador, bán tôm sống đông lạnh truyền thống là chủ yếu, theo ban lãnh đạo.

Như đã đề cập ở trên, CAGR về doanh thu thuần là 15% trong giai đoạn này tương ứng CAGR về lợi nhuận gộp đạt 16% (2012: 11,2%, 2017: 11,9%). Xét trong giai đoạn 2012-2017, lợi nhuận của MPC chịu nhiều ảnh hưởng từ biến động giá tôm trên thị trường thế giới. Như năm 2014, MPC ghi nhận tỷ suất lợi nhuận gộp cao nhất là 13,4% do thiếu nguồn cung tôm từ Thái Lan do Hội chứng tôm chết sớm (EMS) nên xuất khẩu tôm của MPC sang Mỹ tăng mạnh mẽ. Tuy nhiên, trong năm 2015 và 2016, MPC lỗ 7 tỷ đồng và lợi nhuận khiêm tốn 82 tỷ đồng.

Điều này là do tỷ suất lợi nhuận gộp giảm còn 8,7% trong năm 2015 và 8,2% trong năm 2016 từ mức 13,4% trong năm 2014. Cùng với việc tăng giá nguyên liệu tôm, giá bán trung bình giảm 22% và 1% trong năm 2015 và 2016, tương ứng với sự cạnh tranh khốc liệt từ tôm Ấn Độ (giá bán TB thấp hơn 20-30%). Bên cạnh đó, trong năm 2015, đồng Rupee của Ấn Độ đã giảm hơn 5% và thuế chống bán phá giá giảm xuống còn 2,2% từ mức 5% trong năm 2016 đã giúp tôm Ấn Độ rẻ hơn và cạnh tranh hơn so với tôm của Việt Nam. Theo đó, điều này ảnh hưởng đáng kể đến tỷ suất lợi nhuận gộp của công ty trong 2 năm này.

Trong quý 1/2018, MPC đạt doanh thu thuần và lợi nhuận ròng là 3.071 tỷ đồng, tăng 14,5% so với cùng kỳ năm ngoái và 109 tỷ đồng, tăng 2,4 lần. Công ty xuất khẩu 10.500 tấn tôm, tăng 16,93%, và đạt doanh thu 123 triệu USD, tăng 7,45%. Tăng trưởng lợi nhuận ấn tượng chủ yếu là do giá nguyên liệu tôm giảm.

Triển vọng 2018

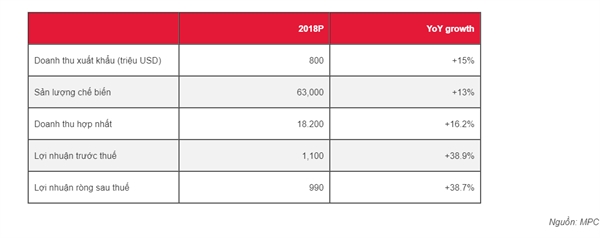

Năm 2018, MPC đặt kế hoạch doanh thu xuất khẩu đạt 800 triệu USD, tăng 15%, dựa trên sản lượng tăng 13% và giá bán TB tăng 2%, dẫn đến doanh thu hợp nhất đạt 18,2 nghìn tỷ đồng, tăng 16,2% so với năm 2016. Theo ban lãnh đạo, nhờ nguồn cung cấp nguyên liệu tôm dồi dào trong năm nay (do công ty và hộ nông dân liên kết đều áp dụng công nghệ canh tác mới như đã đề cập ở trên), MPC có thể tăng tỷ suất lợi nhuận. Do đó, kế hoạch lợi nhuận ròng tăng trưởng đáng khích lệ hơn 38%, đạt 1,1 nghìn tỷ đồng lợi nhuận trước thuế và 990 tỷ đồng lợi nhuận sau thuế. Trên thực tế, công ty ước tính lợi nhuận sau thuế có thể đạt 1.150 tỷ đồng (tăng 60,8%) trong năm 2018.

Kế hoạch kinh doanh năm 2018 của MPC.

Hiệp hội chế biến và xuất khẩu thủy sản Việt Nam (VASEP) dự báo giá tôm nguyên liệu tại Việt Nam sẽ trong thời gian tới do mùa vụ tôm các nước sản xuất tôm lớn như Ấn Độ, Bangladesh, Thái Lan nên nguồn cung sẽ giảm. Các doanh nghiệp Việt Nam đã bắt đầu ký được các đơn hàng lớn phục vụ nhu cầu cao vào dịp cuối năm. Nhờ vậy, giá tôm nhiều khả năng sẽ tăng lại trong quý III.

Do các nhà máy chế biến ở Cà Mau và Hậu Giang đã hoạt động hết công suất trong năm 2018, MPC sẽ xây dựng một nhà máy mới là nhà máy Khánh An tại Cà Mau, với công suất thiết kế 45.000 tấn/năm (bằng 59% tổng số hiện tại).

Trong 3 năm tới, MPC cũng sẽ có kế hoạch xây dựng nhà máy số 1 và số 2 tại tỉnh Kiên Giang trong khu liên hợp công nghệ cao. Khu liên hợp sẽ bao gồm sản xuất giống, mua bán tôm, nuôi tôm và chế biến. CAPEX dự kiến ở mức 1,2 tỷ đồng. Vì đây là một dự án nông nghiệp công nghệ cao, MPC đang trình Chính phủ phê duyệt để tiến hành.

SSI Retail Research đánh giá cao so với các công ty tôm khác nhờ (1) vị trí dẫn đầu trong ngành là nhà xuất khẩu thủy sản lớn nhất Việt Nam, (2) có lợi thế cạnh tranh so với các đối thủ cạnh tranh trên thị trường Mỹ nhờ miễn thuế chống bán phá giá tại thị trường Mỹ và (3) Ban lãnh đạo dày dạn kinh nghiệm với hơn.

Nguồn: SSI Retail Research

_1645498294.jpg)